AYX爱游戏- 爱游戏体育官网- APP下载企业所得税不征税收入政策要点全梳理

2026-06-01AYX爱游戏,爱游戏体育,爱游戏体育官网,爱游戏APP下载2025年度企业所得税汇算清缴正在进行中。为帮助企业顺利完成汇算清缴申报,宁波税务推出企业所得税年度汇算清缴系列图解,全面解析企税政策与填报规则。

根据《中华人民共和国企业所得税法》第七条规定,收入总额中的下列收入为不征税收入:

根据《中华人民共和国企业所得税法实施条例》第二十六条规定,财政拨款是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。但国务院和国务院财政,税务主管部门另有规定的除外。

行政事业性收费是指依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。

政府性基金是指企业依照法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。

国务院规定的其他不征税收入是指企业取得的,由国务财政、税务主管部门规定专项用途并经:国务院批准的财政性资金。

企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

02 财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求。

根据《财政部国家税务总局关于进一步鼓励软件产业和集成nACOT路广业友展企业所得祝政束的通知》(财税[2012)]27号)第五条规定

符合条件的软件企业按照《财政部 国家税务总局关于软件产品增值税政策的通知》(财税[2011〕100号)规定取得的即征即退增值税款由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

根据《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第一条第二项规定

县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按财税[2011]70号规定进行管理的,企业可作为不征税收入进行企业所得税处理。其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

根据《财政部 税务总局关于基本养老保险基金有关投资业务税收政策的通知》(财税[2018]95号)第二条规定

对社保基金会及养老基金投资管理机构在国务院批准的投资范围内,运用养老基金投资取得的归属于养老基金的投资收入,作为企业所得税不征税收入。

根据《财政部 国家税务总局关于全国社会保障基金有关企业所得税问题的通知》 (财税[2008)]136号)第一条规定

对社保基金理事会、社保基金投资管理人管理的社保基金银行存款利息收入,社保基金从证券市场中取得的收入,包括买卖证券投资基金、股票、债券的差价收入,证券投资基金红利收入,股票的股息、红利收入,债券的利息收入及产业投资基金收益、信托投资收益等其他投资收入,作为企业所得税不征税收入。

根据《财政部 税务总局关于全国社会保障基金有关投资业务税收政策的诵知》(财税(2018]94号)第二条规定

对社保基金取得的直接股权投资收益、股权投资基金收益,作为企业所得税不征税收入。

根据《财政部国家税务总局关于核电行业税收政策有关问题的通知》 (财税[2008]38号)第二条规定

自2008年1月1日起,核力发电企业取得的增值税退税款,专项用于还本付息的,不征收企业所得税。

对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征琐收入于上缴政的当年在计算应纳税所得额时从收入总额中减除。未上缴财政的部分,不得从收入总额中减除。

企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

企业将符合条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额。

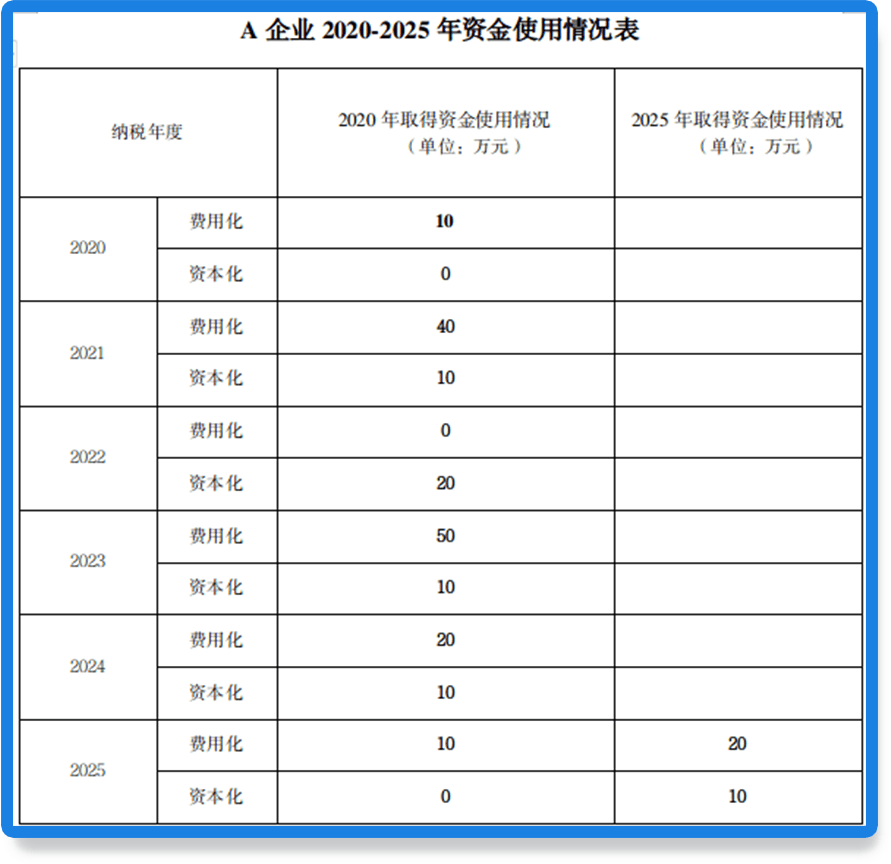

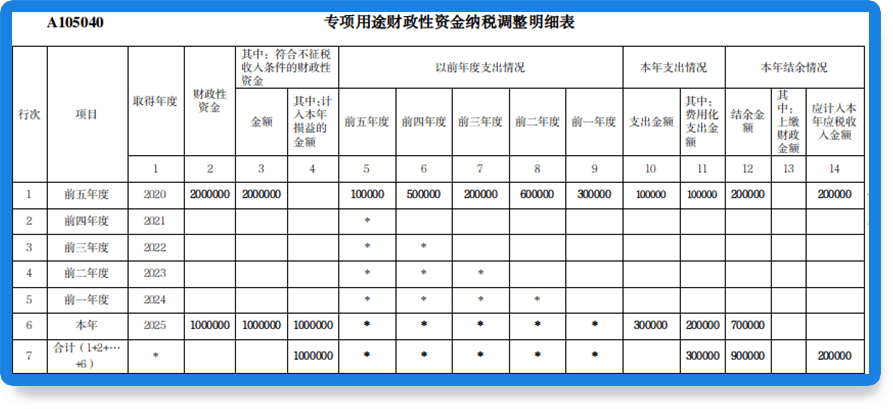

宁波市A企业2020年从县级科技主管部门取得专项补贴200万元,2025年从某市级工业信息化局取得专项补贴100万元。均符合拨付文件、专款专用、单独核算的条件,且都一次性计入取得当年的营业外收入。相关资金使用情况如下表所示。A企业需要填报A105040《专项用途财政性资金纳税调整明细表》和A105000《纳税调整项目明细表》。

填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

填报纳税人以前年度取得财政性资金且已作为不征税收入处理,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门,应计入应税收入额的金额。

填报符合税收规定不征税收入条件并作为不征税收入处理,且已计入当期损益的金额。

本表对不征税收入用于费用化的支出进行调整,资本化支出通过《资产折旧、摊销及纳税调整明细表》 (A105080)进行纳税调整。当年度取得的专项用途财政性资金以及相应支出,填报表A105040第6行。

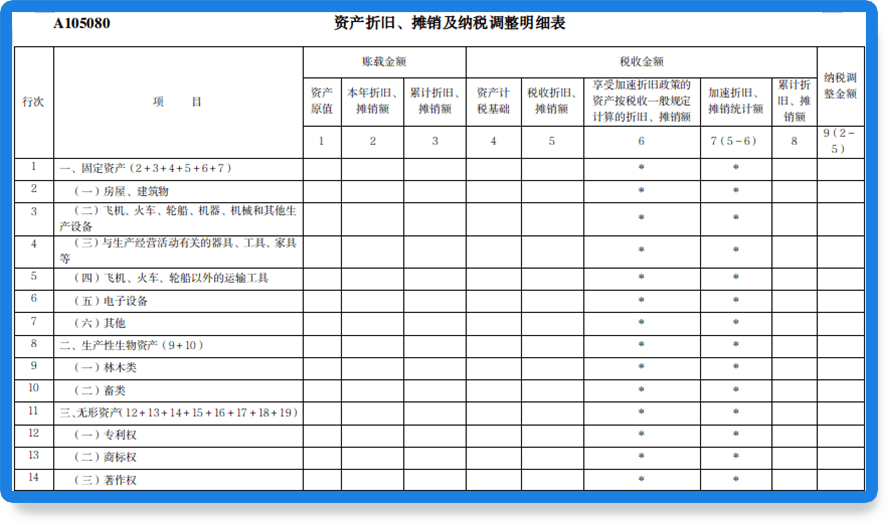

填列《A105080资产折旧、摊销及纳税调整明细表》第4列至第8列税收金额时调整。

本表中对于不征税收入形成的资产,其折旧、摊销额不得税前扣除,第4至8列税收金额不包含不征税收入所形成资产的折旧、摊销额。

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)

《财政部国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)